1916

1916

作为集成电路发明者,芯片行业活化石,德州仪器(也称TI)向来以敢于战略转型且善于战略转型而知名,在近日的媒体会上,为实现2030年达到450亿美元销售额目标,德州仪器宣布将加大对嵌入式市场(即MCU为主的产品组合)的投入。

从公司名字就可以看出德州仪器多么善于转型,该企业原来的主业的确是仪器设备,在其漫长的发展过程中,德州仪器还卖过计算器、电子表和学习机等整机设备,当然最终收敛到了半导体业务上。

在半导体业务上,德州仪器最开始也不是以模拟芯片为主,存储器、处理器、DSP,乃至手机芯片,都曾经是德州仪器的重点业务。在1990年代末,TI开始重点投入到模拟芯片领域,在1999年一年中,德州仪器就推出了191款模拟产品,而在1996年,德州仪器一年发布的模拟产品数量还不到30款。

2000年以76亿美元收购Burr-Brown是德州仪器发力模拟芯片的一个标志性事件,此后在2011年以65亿美元收购美国国家半导体,则让德州仪器在模拟芯片市场拉开了与竞争对手的差距。

在嵌入式领域,德州仪器也是鼻祖,单片机(single-chip microprocessor )这个词正是由德州仪器所创造。经典的MSP430系列在16位单片机时代,曾经独领风骚,不过随着低成本32位MCU的流行,MSP430市场竞争力下降,逐渐退出了市场。

现在,TI推出了MSP系列的32位升级版,即基于Arm Cortex M0内核的MSPM0 MCU,这个系列产品最大的特点就是好用、易用、价格便宜、选择多,除了这次发布的已经量产的数十款MCU,德州仪器计划今年继续加推超过100款MSPM0系列MCU,“机海战术”已在实施。

如果说MSP430M0系列MCU是嵌入式应用的基座,AM6xA就是嵌入式AI应用的性能天花板,该系列处理器以极低的功耗提供合适的算力,具备1-32TOPS AI算力,最多支持12路摄像头,其中用AM62A系列实现的单/双摄像头设计,功耗可低至2W。

针对当前MCU市场普遍存在的价格高、开发难度大、开发周期长等问题,德州仪器在MSPM0系列给出了改进的解决方案:通过提供更多的算力、存储、集成模拟功能、管脚组合和封装形式选择,不仅可以支持嵌入式应用开发多样化的特点,而且可以为客户提供更具性价比的方案;通过直观、统一的开发环境、开源工具和易于使用的嵌入式软件,减少开发人员的工作负担;德州仪器产能优势将确保供应安全,在未来数年,德州仪器规划的数座12寸晶圆厂将陆续投产,这给德州仪器的MCU产品扩大市场份额提供了基础保障。

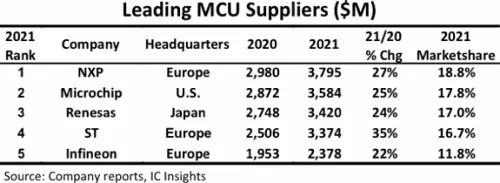

在DSP和MSP430衰落之后,德州仪器在嵌入式应用领域不温不火。虽然嵌入式MCU一直是德州仪器反复强调会坚持走下去的方向,但这些年确实没有让人眼前一亮的产品。与在模拟方面俾睨同侪不同,在MCU市场上,德州仪器的存在感并不强。在市场研究机构IC Insights的2022年报告里面,德州仪器的MCU销售额未挤进前五。

当然,根据德州仪器最新财报,在2022年其嵌入式处理器收入达到32.6亿美元,如果英飞凌没有飞跃式增长,则德州仪器有望挤掉英飞凌,位列第五。如果意法半导体再稍微掉一点,德州仪器位居第四也不奇怪,因为第二到第四差距都不大。

现如今其他MCU玩家要当心了,目前德州仪器显然做好了充分的准备,一手MSPM0系列,以成本和易用性优势抢市场份额;一手AM6xA,通过拉高MCU算力,以强打重视性能的高阶嵌入式应用(或边缘AI)市场。

特别是当德州仪器决定在主流市场“爆兵”,一年推一百款以上的MCU,恐怕很难有其他厂商能按这个节奏跟进,而德州仪器更可借助其巨大的产能优势和客户基数,结合其模拟产品的优势,形成多种多样的组合方案,这样走下去,客户得到了实惠,德州仪器得到了市场份额。

毕竟,2030年要做到450亿美元的规模,模拟产品翻一番,也只有300亿美元,嵌入式处理器即便做不到100亿美元,可能也要计划做70亿或者80亿美元,这种计划将让德州仪器的MCU销售额在7年时间里翻一番还要多。那么,这两年德州仪器狂建产能(参考:模拟12英寸产能大战升级,三年以后车规芯片白菜价?)的目的也就很明确了,当这些产能投产后,德州仪器将利用稳固的供应发起价格战,以成本优势取得是市场份额优势,这种计划,足以让供应链控制在台积电手上的其他竞争对手生畏了。

下载ECAD模型

下载ECAD模型

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.png?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

-scaled.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)