随着AI 手机和 AI PC相继发布,与其相配套的智能穿戴、智能音频等外设产品,也在迎来 AI 化的全面转型。AI智能耳机作为语音交互的重要载体,开始集成各种智能应用,逐渐成为智能物联网的重要入口。

2024年4月11日,漫步者AI算法通过网信备案并挂网公示,后续或将应用于公司的AI耳机新品。2024年5月 15 日,科大讯飞发布了讯飞会议耳机iFLYBUDS2,支持 VIAIMAI进化大模型,可一键生成会议摘要总结、待办事项,支持 AI会议助理有问必答、32 国语言同传翻译,支持闪录音功能,支持免费录音转文字等AI功能。2024年10 月 10 日,字节跳动AI 智能体耳机 Ola Friend 开售。Ola Friend耳机接入了豆包大模型中的Seed-ASR(语音识别)技术模型,并与豆包APP深度结合。Ola Friend 能够在信息查询、旅游出行、英语学习及情感交流等场景为用户提供帮助。

今天,我们就来和大家探究国产AI耳机背后的龙头芯片厂商新机遇。在 TWS 耳机领域,公司较早推出支持双耳通话、集成主动降噪等功能的领先产品,迅速抢占了品牌市场。在智能手表领域,公司通过在蓝牙、低功耗、高集成等方向多年的技术积累,成功推出了业内第一颗运动手表单芯片主控,已导入多家品牌客户手表方案。其合作开发的音频芯片已经与华为、小米等头部客户达成深度合作,它就是——恒玄科技。

根据我爱音频网 2023 年 9 月统计,当前主流安卓手机品牌所有官网在售 TWS 耳机型号中,恒玄科技主控芯片占有比重较高,68 款 TWS 耳机搭载的主控蓝牙音频芯片中,恒玄科技占比 33.83%、珠海杰理 19.12%、中科蓝讯 16.18%、高通 11.76%。

图|TWS 耳机主控蓝牙音频芯片占比

来源:我爱音频网、与非研究院整理

一、公司介绍

1.1、公司简介

恒玄科技成立于2015年,主要经营模式为行业通行的 Fabless 模式,2020年科创板上市。公司专注于超低功耗技术、智能音视频交互技术和无线通信连接技术的研发,面向未来智能可穿戴和智能家居市场,打造无线超低功耗计算SoC芯片。恒玄科技拥有优秀的射频/模拟/电源管理、无线通信、声学/音频、图像/视觉、NPU技术、超低功耗SoC,完整软件协议栈和复杂操作系统的综合研发能力。产品成功打入国内外知名品牌,在无线超低功耗计算SoC领域处于领先地位。

图|公司智能音频 SoC 芯片

来源:公司公告

1.2、股权架构

截止2024Q3,汤晓东持股比例11.30%,赵国光持股比例10.13%,Run Yuan Capital I Limited持股8.68%,ZHANG LIANG持股4.12%,其余为有限合伙或机构。

公司股权结构相对集中,董事长为公司实际控制人。公司董事长Zhang Liang、 副董事长赵国光、董事汤晓东已签署一致行动协议,为公司实际控制人,合计直接持有公司股份 25.6%。

公司管理层具备深厚研发背景。公司董事长 Liang Zhang 先生历任 Rockwell Semiconductor Systems 工程师、Marvell Technology Group Ltd.工程师、Analogix Semiconductor,Inc.设计经理、锐迪科微电子工程副总裁;副董事长赵国光先生历任 RFIC Inc.工程师、锐迪科微电子设计经理、运营总监、运营副总裁,拥有丰富从业。

1.3、产品布局

2018 年公司第一代智能蓝牙音频芯片 BES2300 系列上市,2020 年公司 Wi-Fi/蓝牙双模 AIoT SoC 芯片量产出货,应用于阿里“天猫精灵”WiFi 智能音箱。

图|公司主要核心技术

来源:公司官网

2021 年,公司第一代智能手表芯片 BES2500BP 顺利导入客户并量产,该芯片集显示、存储、音频、连接为一体, 支持 BT5.2 双模蓝牙,可支持 BLE 数据传输、蓝牙通话和音乐播放功能,并集成超低功耗 Sensorhub 子系统,终端待机时间最长可达 14 天以上,成功应用于华为 GT3/Runner,小米 watchS1/color2,vivo watch2 等产品。

2022 年公司推出业内第一颗运动手表单芯片主控 BES2700BP,采用 12nm 先进制程,动态功耗相比 22nm 降低 50%。在 2022 年 2023 年继续与华为、小米等客户在智能耳机、智能音箱等产品上加深合作。

智能音频 SoC 芯片应用于消费类电子产品,消费类电子产品具有更新换代快的特点,从而驱动智能音频 SoC 芯片加速升级。

图|公司耳机产品应用

来源:公司官网

1.4、新一代产品

2024年,新一代智能可穿戴芯片 BES2800 已经量产,在性能、功耗和技术创新等方面大幅提升。该芯片采用先进的 6nm FinFET 工艺,单芯片集成多核 CPU/GPU、NPU、大容量存储、低功耗 Wi-Fi 和双模蓝牙,能够为可穿戴设备,特别是 TWS 耳机、智能手表、智能眼镜、智能助听器等产品提供强大的算力和高品质的无缝连接体验。

BES2800与上一代 BES2700 平台相比,CPU 算力提升 1 倍, NPU 算力提升至 4 倍,显著提升了音频、心率、血氧等算法的运行速度,并降低功耗。同时,先进工艺可让芯片在相同尺寸上可集成更大内存,以支持更大模型的 AI 语音算法和传感器检测算法。新的 GPU 设计支持硬件加速,提供更高的图像分辨率,并在更低功耗下实现更好的硬件加速和图形处理性能,为用户提供更流畅的使用体验。

图|公司BES2800产品

来源:公司官网

Wi-Fi6 技术

公司在 2022 年实现了 Wi-Fi 4 连接芯片的量产出货,最新的 Wi- Fi 6 的连接芯片也已经顺利完成认证,已进入量产导入阶段。新一代的低功耗Wi-Fi 6 MCU平台芯片,方便越来越多的智能可穿戴和智能家居设备完成低功耗联网待机,多平台间共享信息,睡眠模式下 Wi-Fi 连接芯片的传感信息处理。随着公司从双频 Wi-Fi 4 连接向双频 Wi-Fi 6 技术演进,公司自研的接口技术也从 USB2.0,SDIO 逐渐转向 USB3.0 和 PCIE3.0。公司新一代 Wi-Fi6 MCU 平台芯片有望助力公司在 AIoT 和可穿戴领域向高速、大带宽、大算力演化,使其逐步成为 AIoT 平台化公司。

二、财务分析

2.1、营收变化情况

图|营收情况

来源:与非研究院整理

2017-2023年公司营收由0.85亿元提升至21.76亿元,分别为0.85亿元、3.30亿元、6.49亿元、10.61亿元、17.65亿元、14.85亿元、21.76亿元、24.73亿元,仅2022年出现一定的下降。

2022年,受宏观经济增速放缓、国际地缘政治冲突及行业周期等多方面因素的影响,消费电子需求持续疲软,2022 年度公司实现营业收入 14.85 亿元,较 2021 年度同比减少 15.89%。

2024年,公司营收继续保持快速增长,三季度单季实现营收 9.42 亿元,同比增长 44.01%,创下公司成立以来的历史新高。前三季度,公司累计实现营收 24.73 亿元,同比增长 58.12%。

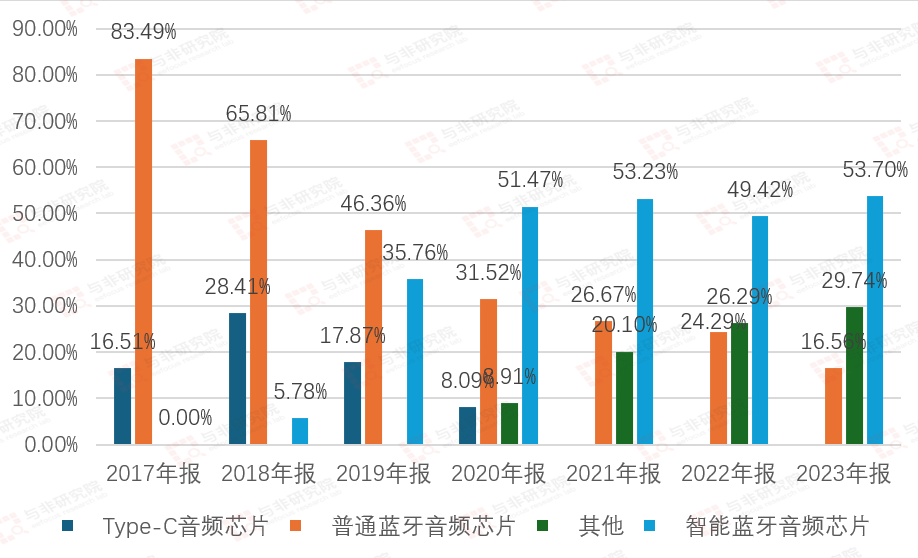

图|公司营收结构占比

来源:与非研究院整理

公司蓝牙音频芯片主要应用终端产品为 TWS 耳机,以及少量的颈挂式耳机、蓝牙音箱等产品;其他产品主要包含智能家居 WiFi SoC 芯片、智能手表芯片和 Type-C 芯片等产品,其中 Type-C 芯片销售规模持续下降,占营收比例较小, 2021 年起不再单独列示。

2018年起,公司智能蓝牙音频芯片占比快速提升,由2018年5.78%提升至2023年53.70%;普通蓝牙耳机芯片占比逐年下降,由2017年83.49%下降至2023年16.56%;其他类芯片占比也逐渐提升,由2020年8.91%提升至2023年29.74%。

图|扣非净利润变化

来源:与非研究院整理

2017-2023年,公司扣非净利润波动较大,2017年为-0.28亿元,2018年转正为0.02亿元、2019年为0.55亿元,2020年1.71亿元,2021年为2.94亿元,2022年为0.12亿元,同比下降-95.88%,2023年为0.29亿元,同比增长135.96%,2024Q1-Q3为2.36亿元,增速为351.55%。

2022 年由于整体消费电子需求走弱,TWS 耳机出货量出现 2019 年以来的首次下跌,致使公司营收出现下滑,且由于公司持续维持高强度研发投入和基于谨慎原则计提资产减值损失,公司净利润出现大幅下滑。

2023年,公司为保持公司长期竞争力,持续投入研发,研发费用同比增加 1.10 亿元,扣非净利润未实现大幅增长。

2024年,净利润大幅增长的原因有两个方面,最主要的是因为营收增长来带的规模效应,期间费用率有所降低;第二是因为今年公司销售毛利率逐季改善,带动净利率回升。

2024年,下游可穿戴市场成长较好,公司在品牌 TWS 耳机领域市场份额持续领先,Q3 也是传统的消费电子旺季,客户新品发布较多;公司在智能手表/手环市场持续开拓新产品新客户,市占率快速提升。

2.2、毛利和净利分析

图|毛利率和扣非净利率变化

来源:与非研究院整理

销售毛利率相对比较稳定,2017-2022年毛利率维持在36%-40%区间,波动不超过4%。

2022年,受益于产品结构变化和人民币汇率影响,2022 年度公司综合毛利率还未出现明显下降为39.37%,同比增加 2.08 个百分点。

2023年,受上游成本上涨,同时消费电子产品单价下降影响,全年综合毛利率 34.20%,同比下降 5.17 个百分点。2024Q1-Q3略降低至33.76%。

扣非净利率2017年为-32.56%,2018年实现转正为0.46%,2019年为8.44%,2020-2021年净利率达到高峰,分为16.13%、16.67%,2022年大幅降低至0.82%,2023年为1.31%,2024年恢复至9.54%,还未达到高点。

图|分产品毛利率变化

来源:与非研究院整理

毛利率方面,智能蓝牙音频芯片2018年开始起量,2019年毛利率攀升至43.48%,2020-2021年毛利率维持在61%左右高水平区间,2022-2023年有所下降,分别为53.23%、52.44%。

普通蓝牙音频芯片毛利率逐年下降,由2017年高点88.22%持续降低至2023年13.99%。

其他非音频类芯片在2020-2023年毛利率大幅上升,由5.95%提升至33.67%。在公司 Wi-Fi6 技术落地、持续打入高端智能手表芯片市场的背景下,公司智能家居、智能手表芯片等非音频类芯片有望进一步提升营收占比及毛利率。

2.3、存货及周转天数变化

图|存货及周转天数变化

来源:与非研究院整理

2017-2020年,公司存货金额较少,分别为0.23亿元、0.85亿元、1.52亿元、1.68亿元,存货周转天数较低,分别为163.97天、92.56天、105.49天、90.66天。

2021-2022年,行业出现下行,公司存货金额出现攀升,分别增长至5.41亿元、9.46亿元,

周转天数也不断增长,分别提升至115.83天、297.30天。

2023年出现一定的好转,存货消化至6.58亿元,存货周转天数下降至201.58天。2024Q3存货金额维持在6.72亿元,存货周转天数下降为109.62天。

2024三季度末存货和半年度基本持平,存货结构里,大部分是原材料,主要是晶圆,少部分是产成品,存货周转率基本都保持在比较健康的水平。

2.4、研发投入变化

图|研发投入及占比

来源:与非研究院整理

2017-2023年公司研发投入分别为0.45亿元、0.87亿元、1.32亿元、1.73亿元、2.89亿元、4.40亿元、5.50亿元,2024H1为3.22亿元。

研发投入占营收比例为53.14%、26.44%、20.40%、16.27%、16.38%、29.62%、25.27%,2024H1为21.01%。

图|研发人员数量变化及占比

来源:与非研究院整理

2020年-2024H1研发人员数量为198人、338人、521人、592人、571人,研发人员数量占比分别为81.48%、83.05%、85.41%、85.80%、85.74%。

截至 2024 年半年度,公司累计申请发明专利 511 项,累计获得发明专利批准 216 项。

图|公司在研项目

来源:公司公告

公司持续在研发上大力投入,在多项核心技术上中取得进步并保持行业领先,包括: ①低功耗高性能 SoC 技术;②双频低功耗 Wi-Fi 技术;③蓝牙和星闪技术;④先进的声学系统,公司在声学领域不断精进,自适应 ANC、通话降噪、关键字识别等技术行业领先;⑤智能手表平台解决方案技术;⑥可穿戴平台智能检测和健康监测技术;⑦先进工艺下全集成射频技术;⑧全集成音视频存储高速接口技术等。

公司将依托产品平台化优势,继续加强技术横向纵向延伸,持续研发新一代蓝牙音频技术、新一代 Type-C 音频技术、新一代 WiFi 技术、新一代智能语音技术等,进一步强化公司主控平台芯片的能力。

三、总结

云端大模型的兴起除了对 AI 手机、PC 带动外,可穿戴也是会受益于端侧 AI 的发展,AI耳机在不断升级语音交互体验,成为当下的一个趋势和热点。公司抓住AI耳机新机遇,不断推出新的迭代芯片,制程更加先进,功耗更低,边缘计算能力更强,必将持续受益。

恒玄科技整体产品结构向智能蓝牙音频芯片持续转移, BES2700iBP 及BES2800 新产品有望助力公司该品类产品收入进一步成长。随着公司持续向 AIoT 平台型公司转型,公司智能手表芯片收入及毛利率有望迎来高速增长。Wi-Fi 类芯片方面,随着公司 Wi-Fi6 技术的落地,公司 Wi-Fi 类芯片应用范围将进一步扩大,同时带动营收和毛利率提升。