存储芯片的设计与制造产业具有很高的技术和资本门槛,半导体存储技术的诞生及演进的特点,决定了全球存储芯片市场长期由韩国、美国和日本的少数企业主导。存储原厂不断加大 QLC NAND Flash 和高层数 TLC NAND Flash 等领域资源投入,并逐步淡出小容量存储市场,为具备小容量存储芯片设计和应用能力的企业创造了更多的发展机遇和市场空间。

在存储原厂的目标市场和目标客户之外,存在着多元化的市场需求和大量未充分发掘的应用场景,这些多元化细分应用场景,创造了独立存储器厂商生存发展的广阔空间,前述我们分析的佰维存储就是这一类企业。

在国内存储器模组领域的另外一家龙头和佰维的业务基本相同,在嵌入式存储、移动存储、固态硬盘、内存条等方面有着较强的先发优势,在营收和利润方面超过佰维,它就是江波龙。

今天,通过对江波龙和佰维存储两家公司的发展历程、产品结构、营收和利润、毛利率和净利率、研发投入及占比等进行深入对比分析,以便大家对国产存储器厂商有更深入的了解。

一、公司简介

1.1、江波龙介绍

江波龙是一家全球领先的半导体存储品牌企业,成立于1999年,2022年在创业板上市。公司主营业务为半导体存储应用产品的研发、设计、封装测试、生产制造(SMT 及组包环节,下同)与销售。

公司主要聚焦于存储产品和应用,形成存储芯片设计、主控芯片设计及固件算法开发、封装测试,以及生产制造等核心能力,为市场提供消费级、车规级、工规级存储器以及行业存储软硬件应用解决方案。

公司拥有行业类存储品牌 FORESEE 和国际高端消费类存储品牌 Lexar(雷克沙)。公司产品广泛应用于主流消费类智能移动终端(如智能手机、可穿戴设备、PC等)、数据中心、汽车电子、物联网、安防监控、工业控制等领域,以及个人消费类存储市场。

图|江波龙主要产品及应用

来源:公司官网、与非研究院整理

图|江波龙收入占比 来源:与非研究院整理

2018-2023年,江波龙第一大营收为嵌入式存储,占比在40.72%-52.41%,占比逐渐增长;第二大营收为固态硬盘,占比在17.72%-27.66%,逐渐增长;第三大营收为移动存储,占比为40.06-22.99%,占比逐渐降低;第四大营收为内存条,占比为3-6%水平。

1.2、佰维存储介绍

前文已对佰维存储有过详细介绍,本文不再赘述,参考《存储企业案例分析——佰维存储》。

图|佰维存储收入占比 来源:与非研究院整理

2018年公司产品分为智能终端存储芯片、消费级存储模组、先进封测和其他业务。2019年后重分类为嵌入式存储、工业级存储模组、消费级存储模组、先进封测和其他业务。2024H1又重分类为嵌入式存储、PC存储、工车规存储、先进封测和其他业务。嵌入式存储和PC消费存储为公司主要收入来源。

二、对比分析

2.1、经营模式对比

2.1.1、江波龙

江波龙根据市场需求确定产品方案,在自研主控、自研固件核心能力的基础上,结合自有 Flash 研究分析能力,实现精确匹配原厂存储晶圆 (大容量存储领域,如 MLCTLCQLC NAND Flash)或者自研存储芯片(小容量存储领域,如 SLC NAND Flash),通过外协封测厂或者自有的封测产能,最终完成存储器产品的封装测试,并实现批量供应。

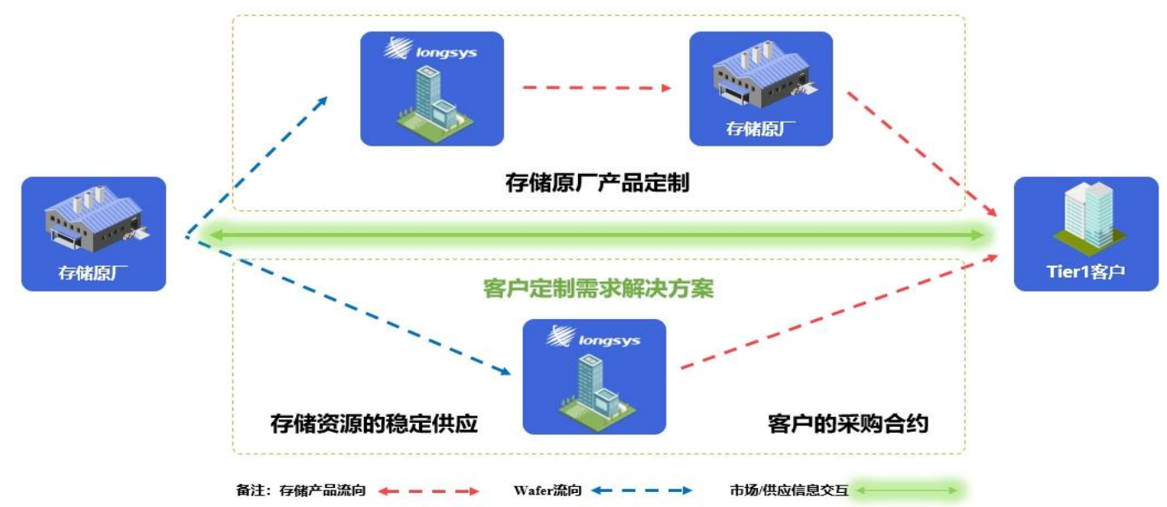

为了给核心大客户提供更稳定高效的存储定制化解决方案服务,江波龙协同合作的上游存储晶原厂共同开展从传统合作模式向 TCM(Technologies Contract Manufacture, 技术合约制造)合作模式的转型升级。

TCM 模式以实现上游存储晶圆原厂和核心大客户高效且直接的供需信息拉通为出发点,以确定性的供需合约为基础,由江波龙聚焦其存储解决服务平台优势,融合存储主控、固件定制开发、高端封测技术、售后服务、品牌及知识产权等能力,基于上游存储晶圆原厂的主流存储晶圆供应情况及/或核心大客户的产品需求,高效完成存储产品的一站式交付,从而提高存储产业链从原厂、产品开发、封装测试、 产品制造到行业应用的效率和效益。

图|江波龙 TCM 业务模式 来源:江波龙公告

2.1.2、佰维存储

佰维存储在半导体存储器领域,整合了存储介质特性研究、 固件算法开发、存储芯片先进封装、存储芯片测试设备研发与算法开发、品牌运营等,从而构筑了研发封测一体化的经营模式。

在研发封测一体化经营模式下,公司针对市场的不同需求进行产品设计、研发及原材料选型,从供应商购入 NAND Flash 晶圆及芯片、DRAM 晶圆及芯片、主控晶圆及芯片等主要原材料,进行 IC 封测及/或模组制造,将原材料制成半导体存储器,再将产品销售给下游客户。

图|佰维研发封测一体化模式 来源:佰维存储公告

2.2、产品对比

因存储介质和应用领域种类繁多,行业内并无通用的分类方法。行业内公司可采用产品形态、应用领域及存储介质等作为分类依据进行产品分类。江波龙是按照产品形态分类,佰维存储消费级存储和工业级存储是在固态硬盘、内存条、移动存储基础上,按应用领域进行了进一步划分。

嵌入式存储是指固定内嵌于电子产品主系统内、具有嵌入式接口的半导体存储器,嵌入式存储包括 ePOP、eMCP、eMMC、UFS、BGA SSD、 LPDDR、MCP、SPI NAND 等,主要应用于智能手机、平板电脑、智能穿戴设备等移动智能终端。

消费级存储是指应用于个人计算机的大容量闪存存储器(固态硬盘) 和运行存储(内存条),以及外接于数码相机、智能手机的存储卡和移动 SSD (移动存储),主要下游客户是 PC 品牌厂商、PC OEM 厂商和大众消费者。

工业级存储是指应用于工控设备系统内部的大容量闪存存储器(固态硬盘)和运行存储(内存条),主要下游客户面向的是工业、行业用户。

图|产品分类对比 来源:与非研究院整理

2.3、优势对比

2.3.1、江波龙

自研主控及固件算法设计

截止2024H1,江波龙两款自研主控芯片(WM6000、WM5000)已经实现超千万颗的产品应用,其他自研 主控芯片正处于积极有序的研发进程中。公司的自研主控芯片同时兼容及保持了公司在中高端存储器产 品固件算法自研的传统竞争优势。

存储芯片设计

江波龙进一步拓展了 SLC NAND Flash 等小容量存储芯片设计能力,并推进相较于典型存储 器/模组企业,公司研发布局突破藩篱进入到集成电路设计领域,实质性构建了自研 SLC NAND Flash 存储芯片设计业务,产品获得客户认可实现量产销售。同时,公司亦积极扩展其他小容量存储器芯片技术与产品,首颗 32Gbit 2D MLC NAND Flash 已经完成流片验证,未来在合适时将发布样品。

封装测试

江波龙于 2023 年完成了对元成苏州的股权收购。元成苏州曾是全球领先的集成电路封装测试服务厂商力成科技(6239.TW)在中国大陆的主要生产基地之一,在中国大陆与存储晶圆原厂、下游应用市场客户建立了较为稳固的商业合作关系,在存储芯片封装测试领域具有领先的市场地位,在多晶片封装 (MCP)、高叠 die 集成封装方面具有领先的工艺技术能力,具备 BGA、wBGA、QFN、TSOP 等多种规格封装能力,DDR 产品(DRAM 类)、“1+8”叠die 封装(NAND Flash)、QFN“4+1”封装良率均在 99.9% 以上。

2.3.2、佰维存储

封装测试

佰维晶圆级先进封测制造项目正处于建设阶段,预计将于2025年投产,为客户提供整套的存储+先进封装测试解决方案。公司已经构建了完整的、国际化的专业晶圆级先进封装技术团队,团队成员均具备在国际知名半导体企业的工作经历,具有成熟研发和量产经验。项目建成后,预计可提供uBump、TSV、2.5D/3D、RDL等先进封装服务。

自研主控

公司首颗主控芯片SP1800实现多项国产突破,性能优异,目前已与国内某头部客户进行产品验证,进展顺利。公司针对穿戴产品,在主控芯片的性能和功耗方面做了很多的定制和优化,预计2025年能够上量。同时,适配QLC大容量存储和车规的主控产品也在开发中,预计2025年一季度推出。

两家公司在自研主控芯片都已经有所布局和出货,江波龙在存储芯片设计上更领先一筹。在封装测试环节的布局也各有特色,通过并购或自建,不断扩产各自在产业链上的环节。

2.4、营收和利润对比

图|营收对比 来源:与非研究院整理

江波龙营收总体持续增长,2019-2022年由57.21亿元提升至97.49亿元;2022年出现一定下降至83.30亿元;2023年突破百亿大关至101.25亿元,2024前三季度又实现高增长至132.68亿元。2024单第三季度江波龙实现收入42.3亿元,环比减少-7.8%。

佰维存储2019-2024前三季度营收保持持续增长,由11.74亿元增长至50.25亿元。2024单第三季度营收为15.84亿元,同比增长62.6%,环比减少-7.6%。

因为起始基数不同、发展阶段不一样,佰维存储的增速相对比江波龙高。2019-2024前三季度年均符合增速达到43.72%,江波龙年均符合增速为19.77%。江波龙与佰维存储营收差距由2019年5倍逐渐缩小至2024前三季度的2.3倍。

图|净利润对比 来源:与非研究院整理

净利润方面江波龙和佰维存储表现较为一致,净利润差距进一步缩小,佰维表现出较强的抗周期性。

2019-2021年江波龙由1.10亿元增长至9.28亿元,佰维由0.19亿元增长至1.18亿元。2022-2023年,两家公司都出现了较大的下降,2023年净利润双双出现亏损,江波龙由0.38亿元下降至-8.82亿元,佰维由0.66亿元下降至-6.42亿元。2024年都出现了较好的恢复,2024前三季度江波龙为4.97亿元,佰维为2.25亿元。

图|净利润增速对比 来源:与非研究院整理

净利润增速方面,2019-2021年江波龙都是呈现较高速增长,分别为283.36%、179.27%、201.54%;而佰维2019年增长116.48%,2020年出现下降为-7.36%,2021年爆发性增长为587.10%。2022-2023都出现较大幅度的下降,江波龙为-95.92%、-2430.87%,佰维为-44.37%、-1075.57%。2024Q1-Q3江波龙为155.38%,佰维为146.07%。

2024年单第三季度,江波龙扣非净利润-4200万元,再次盈转亏。2024年单第三季度,佰维存储归母净利润-5524万元,同比增长70.5%,环比减少147.7%;剔除股份支付费用后,2024年单第三季度归母净利润为4,410.35万元,同比增长123.52%。

2.5、毛利率和净利率对比

图|毛利率对比 来源:与非研究院整理

毛利率方面,2019年佰维存储比江波龙高4.91%,2023年都出现将大幅下降,江波龙比佰维存储高出6.43%。2020、2022、2024前三季度毛利率较为接近。

图|净利率对比 来源:与非研究院整理

净利率方面,2019-2021年,江波龙领先佰维存储,江波龙分别为2.23%、3.80%、10.39%,佰维存储分别为1.59%、1.67%、4.47%。2022年江波龙净利率下降比较多为0.87%,佰维存储为2.39%超过江波龙。2023年双双为负,江波龙为-8.27%、佰维为-17.57%。2024年前三季度净利率较为接近,分别为4.23%和4.17%。

营收、毛利变动原因分析

2022年

由于 2022 年个人笔记本电脑、台式机,以及智能手机市场需求下降,导致全球各大厂商的库存水平居高不下,相应的减少了对存储产品在内的零部件的采购需求,压力向上传导至存储市场,供大于求的市场情况导致存储市场上游原厂也出现了库存积压。依据 WSTS 数据,2022 年全球集成电路市场总规模约为 4799.9 亿美元,年增长率仅为 3.7%(2021 年集成 电路市场年增长率为 28.2%),其中存储芯片市场规模约为 1344.1 亿美元,同比下滑 12.6%。依据 CFM 数据,2022 年 NAND Flash 市场综合价格指数下跌 41%,DRAM 市场综合价格指数下跌 35%,存储产业面临艰难挑战。

2023年

2023 年,在全球经济低迷和行业周期下行的压力下,终端市场需求持续疲软,以智能手机、PC、服务器等为代表的存储市场需求持续萎缩,导致存储器出货量及价格大幅下滑,据 Gartner 报告显示,2023 年全球存储器市场规模下降了37%,成为半导体市场中下降最大的细分领域。

在各大原厂积极减产的作用下,全球存储供应大幅度收紧,带动存储晶圆价格自 2023 年三季度末,从底部开始出现明显反弹。据 CFM 闪存市场报价,2023 年四季度 NAND Flash 市场综合价格指数上扬 42.7%,DRAM 市场综合价格指数上升 10.7%。

2024年上半年

在需求端,云服务提供商和企业对 AI 技术的持续投资,推动了对高性能计算和存储硬件的强劲需求,2024 年服务器领域的高速、大容量存储产品需求显著增长。除服务器外,手机、PC 等重要下游市场在 2024 年上半年实现平稳增长。

2024单第三季度

主要系下游市场复苏进度不如预期,端侧 AI(以手机、PC 为代表)缺乏代表性产品及“杀手级”应用,加之下游客户的库存去化速度较为缓慢,对价格接受度不高,进而导致各公司第三季度毛利率下滑。

2.6、研发投入对比

图|研发投入及占比 来源:与非研究院整理

整体上两家公司研发投入和研发占营收比重都在不断提升。因为营收的不同,研发投入金额上江波龙是佰维存储的2倍左右。但在研发占营收比例上,佰维存储比江波龙高出1-2%水平。

研发投入金额:2019-2024前三季度,江波龙研发投入分别为0.90亿元、2.19亿元、3.22亿元、3.56亿元、5.94亿元、6.96亿元,佰维存储的研发投入分别为0.45亿元、0.58亿元、1.07亿元、1.26亿元、2.50亿元、3.39亿元。

研发投入占营收比例:2019-2023年佰维存储研发占营收比例分别为3.87%、3.50%、4.10%、4.27%、6.96%,江波龙研发投入占比分别为1.57%、3.02%、3.31%、4.23%、5.85%。

图|研发人员数量 来源:与非研究院整理

研发人员数量上,整体也是在不断增长,江波龙相对占据优势,2022年上市后佰维存储研发人员实现翻倍增长。

2020-2024H1,江波龙研发人员数量分别为501人、800人、879人、986人、1057人。2021-2024H1佰维存储研发人员分别为311人、374人、683人、750人。

2.7、库存对比

图|库存水平(亿元) 来源:与非研究院整理

2019-2023年,随着营收的持续增长,两家公司库存商品持续增加,库存对行业所处周期来说是一把双刃剑。2019-2021年,在市场行情好的时候,库存商品对营收增长有很大的促进作用。2022-2023年,在行情差的时候,库存商品又成为了企业的负担。

2024年1-9月,江波龙应收账款计提减值损失为160.77万元,计提存货跌价损失金额为3.2亿元。

2024年1-9月,佰维存储采取较为中性的备货策略,以销定采,资产减值损失为-0.28亿元,还未进行存货跌价计提。

三、总结

目前,国内存储器厂商受原厂存储价格、下游需求等影响较大,行业特点决定又不得不提前备货,营收、利润和毛利率等呈现比较大的周期性波动。

江波龙和佰维存储作为业内领先的存储器企业,在主控性能和国产化等方面各具竞争优势。两家公司正在由存储器厂商向半导体存储企业转型,聚焦于半导体存储应用产品的全链条能力建设,如:形成存储芯片设计、主控芯片设计、封装测试、生产制造等核心能力。两家公司收入规模在全球存储市场中占比依然较小,国产市占率不足5%的情况下,未来行业和公司的增长空间广阔。